1. 行业整体景气度概况

1.1 市场表现与景气指数

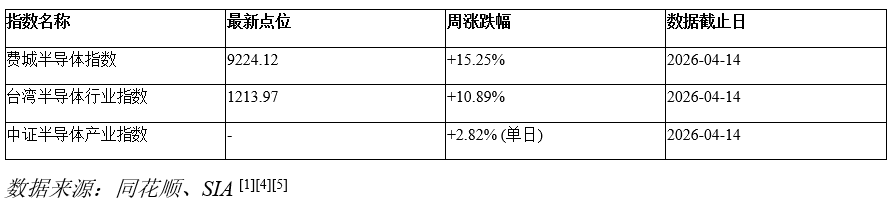

当前半导体行业的景气度在资本市场与销售数据层面均得到显著验证。费城半导体指数作为全球半导体行业的风向标,近期表现强劲,截至2026年4月14日,该指数周环比大幅上涨15.25%,报收9224.12点,创历史新高[1]。与此同时,台湾半导体行业指数同步上行,周涨幅达10.89%至1213.97点[1],印证了亚太地区产业链的景气共振。

从全球销售数据看,半导体行业已进入明确的扩张周期。2026年2月全球半导体销售额达887.8亿美元,同比大幅增长61.8%,环比增长7.6%,连续28个月保持同比正增长[2]。中国市场表现尤为突出,同期销售额为236.3亿美元,同比增长57.4%,占全球市场份额的26.6% [2][3],凸显其作为全球增长核心引擎的地位。

中国资本市场对行业高景气的反馈同样积极。中证半导体产业指数(931865)于2026年4月14日单日上涨2.82% [4],相关ETF产品交投活跃。例如,科创芯片设计ETF天弘(589070)标的指数近一周累计上涨14.68%,冲击5连阳,近一年涨幅达71.3% [5]。其重仓的细分领域龙头(如澜起科技、寒武纪等)股价强势上行,反映投资者对AI芯片、存储等核心赛道的信心。

表:主要市场指数近期表现对比

表:主要市场指数近期表现对比

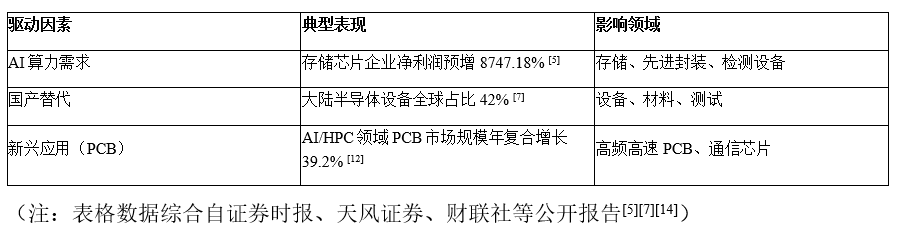

行业高景气的核心驱动因素明确:

1. AI算力爆发:生成式AI需求推动高端芯片(如GPU、存储芯片)供需紧张,存储合约价持续上涨,头部企业业绩暴增(如香农芯创一季度净利润预增8747.18%)[5];

2. 国产替代加速:在设备、材料领域,国内企业技术突破(如玻璃基共封装光学技术)推动国产化率提升,叠加下游晶圆厂扩产,带动设备订单高增长[3][6];

3. 周期复苏共振:全球半导体设备市场2026年维持高增,中国大陆以42%的占比稳居第一大市场,测试设备、先进封装等环节需求旺盛[7][8]。

综上,资本市场指数与销售额数据的同步跃升,佐证半导体行业已进入高景气周期,且增长动能由AI创新与国产替代双轮驱动,短期趋势具备较强持续性[9][10]。

1.2 核心驱动因素分析

半导体行业当前的高景气度主要由三重核心驱动力共同支撑:AI算力需求爆发、国产替代进程加速以及新兴应用场景的规模化渗透。

(1)AI算力需求爆发:重塑行业增长范式

人工智能算力需求的指数级增长已成为半导体行业最核心的驱动力。2025年全球半导体产业在经历去库存周期后,迎来由AI主导的强劲复苏,2026年AI算力革命进一步深化,彻底改变行业增长逻辑:

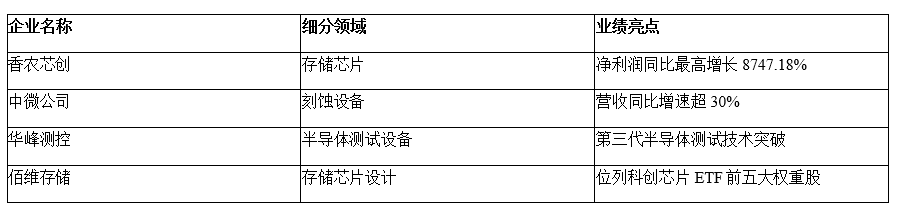

存储芯片量价齐升:AI服务器、大模型训练及推理需求激增,推动存储芯片进入高景气周期。2026年一季度多家存储企业业绩暴增,如香农芯创净利润同比预增高达8747.18%,行业预喜比例达86.21% [5]。

先进封装与设备创新:AI芯片对算力密度的要求催生技术突破。玻璃基共封装光学(CPO)技术突破AI芯片封装瓶颈,大尺寸玻璃晶圆产线建设加速[6];同时,EUV光刻机研发推进及检测设备升级(如光学/电学检测)直接受益于AI芯片精细化制造需求[3][11]。

全球市场规模扩张:2026年全球半导体市场规模逼近万亿美元,其中AI相关产业链(GPU、高速交换机、AI服务器)贡献核心增量,单台AI设备PCB价值量较传统服务器显著提升[12][13]。

(2)国产替代加速:三期叠加下的战略机遇

在外部技术管制与内部政策驱动下,国产替代进入“全产业链攻坚”阶段:

设备与材料国产化突破:2024年大陆半导体设备销售额占全球42%,稳居第一大市场[7]。国产测试设备在模拟/混合信号领域实现进口替代,第三代半导体测试技术取得突破[7];半导体靶材等关键材料价格大幅上涨(特殊靶材涨幅达60–70%),反映本土供应链替代提速[14]。

政策与资本共振:政策持续倾斜“科技自立自强”,叠加专项基金支持,推动本土企业从成熟制程向高端领域延伸。2026年设备、材料、检测环节国产化率显著提升,国产ATE(自动测试设备)龙头业绩高增[7][10]。

结构性机会明确:国产替代与全球技术升级周期叠加,形成“下游扩产周期+技术升级周期+国产替代周期”三期共振。设备、材料、封测等环节景气度获多维度验证[3][13]。

(3)新兴应用场景渗透:多元化需求引擎

新能源汽车、低空经济、高性能计算等新兴领域持续释放增量需求:

新能源汽车与能源转型:功率半导体受益于电动车渗透率提升及储能需求放量,IGBT/SiC器件测试需求增长[7];同时光伏产业链修复带动半导体设备订单回暖[10]。

低空经济与商业航天:低空经济进入“赛点阶段”,商业航天产业链开启规模化发展,拉动高可靠性芯片及通信模块需求[10][15]。

高端PCB应用扩容:AI及高性能计算领域PCB市场规模复合增长率达39.2%,2029年预计突破150亿美元。高速交换机、AI服务器对高频高速PCB需求放量,单设备价值量跃升[12]。

表:2026年半导体核心驱动因素关键指标

表:2026年半导体核心驱动因素关键指标

2. 细分领域景气分化

2.1 存储与设备板块高景气

半导体存储板块正经历显著的景气上行周期,核心驱动因素来自供需关系改善及AI算力需求的爆发性增长。根据美国半导体产业协会数据,2026年2月全球半导体销售额达888亿美元,同比大幅增长61%,其中存储芯片贡献突出[5]。价格层面,DRAM与NAND Flash合约价延续强势上涨趋势,主要原因为原厂产能向企业级产品倾斜导致的供给失衡,以及AI服务器需求激增带来的结构性短缺[16]。企业业绩呈现爆发式增长:A股一季度业绩预告显示,香农芯创净利润同比最高增长8747.18%,印证存储企业盈利水平急速拉升[5]。截至2026年4月15日,Wind半导体成份股中已披露业绩的69家企业去年营收增幅超20%,存储企业成为业绩增长主力[9][17]。

半导体设备领域的高景气度则受益于三重周期叠加:

1. 下游扩产周期:全球晶圆厂加速产能建设,中国大陆半导体设备支出持续处于历史高位。SEMI数据显示,2026年AI算力革命推动设备需求激增,中国大陆占全球半导体设备市场的42%,稳居第一大市场[7][17]。

2. 技术升级周期:先进制程(如3nm/2nm)及先进封装(如玻璃基共封装光学技术)创新突破,拉动高端设备更新需求。西电杭州研究院研发的玻璃基共封装技术突破AI芯片封装瓶颈,推动封装测试设备需求扩张[6][18]。

3. 国产替代周期:国际贸易争端加速国产化进程,测试设备领域表现尤为突出。华峰测控作为国产模拟及混合信号测试设备龙头,在第三代半导体测试领域实现技术突破,推动进口替代[7]。设备企业业绩同步验证高景气,2026年一季度中微公司、中科飞测等刻蚀及量检测设备厂商营收同比增速预计超30% [19]。

表:存储与设备龙头业绩表现(2026年一季度)

表:存储与设备龙头业绩表现(2026年一季度)

结构性增长特征显著:存储板块以价格驱动的盈利弹性为主导,而设备板块则依赖技术迭代与国产份额提升。两者共同构成当前半导体产业链最具成长动力的细分领域[3][9][17]。

2.2 模拟、功率与材料板块修复趋势

在半导体行业整体景气高企的背景下,模拟芯片、功率半导体及半导体材料板块正经历显著的底部修复过程。2025年以来,模拟芯片行业迎来关键复苏拐点,全球市场规模温和增长4%,预计2026年增幅将进一步扩大至5.1%,国产头部企业如纳芯微实现营业收入33.68亿元,同比大幅增长71%,多家企业从亏损转向盈利,毛利率持续修复,汽车电子应用成为核心拉动因素,展现出从量增到质升的积极态势[19][20]。功率半导体板块虽受前期价格竞争影响,但随供需结构优化,行业正逐步摆脱“增收不增利”困境,景气度呈现边际向上趋势,艾为电子2025年归母净利润同比增长24.38%,表明利润端修复加速,海外大厂及国内企业涨价策略落地推动行业转向利润修复期[9][21]。

半导体材料板块受益于先进工艺迭代与国产替代双重驱动,呈现强劲增长弹性。AI算力、数据中心及智能终端放量带动晶圆厂资本开支与稼动率维持高位,CMP、靶材、光刻胶、刻蚀液等关键材料在先进逻辑、HBM及3D NAND工艺中单片用量上升、品类增加及价格抬升,形成复合通胀效应,价值重估显著。例如,玻璃基共封装光学技术突破推动材料规格升级,国产验证节奏加快,下游晶圆厂导入意愿增强,国产化率加速提升[22][23][24]。硅片作为基础材料,需求同步回暖,台胜科3月营收同比由负转正至15.78%,反映产能利用率提升与价格企稳[1]。非X射线检测设备如光学检测与电学检测,因适配半导体精细化需求,在纳米级划痕检测等环节充分受益行业高景气周期[3]。

技术升级是边际改善的核心逻辑。模拟芯片领域,平台型厂商通过产品创新与场景拓展(如汽车电子)抵御周期波动;功率半导体在新能源车与工业控制需求支撑下,技术迭代加速成本优化;材料板块则依托先进封装与光刻技术突破(如EUV光刻机研发),驱动材料性能与单价提升。国产化需求进一步强化修复动力,供应链安全重估促使fab厂加快本土材料验证,国产替代进程从成熟制程向高端领域延伸,形成景气上行、工艺通胀、份额提升、国产替代四重共振[10][24]。

表:数据来源于企业年报及研报披露[19][20][21]。

表:数据来源于企业年报及研报披露[19][20][21]。

3. 国产替代与产业链升级

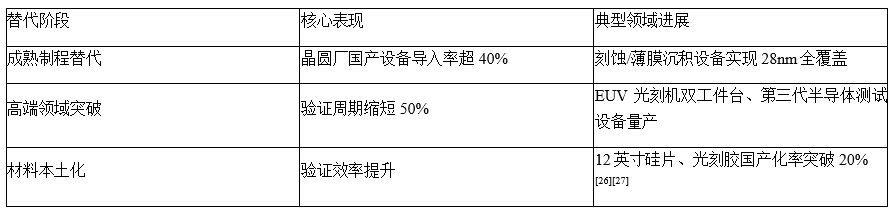

3.1 国产替代三期叠加窗口

当前半导体设备行业正经历历史性的三期叠加共振阶段,下游产能扩张、技术代际跃迁与国产化替代进程深度耦合,形成支撑本土企业突破的战略窗口期。

一、下游扩产周期:AI算力革命驱动全球产能竞赛

AI算力需求爆发推动晶圆制造资本开支进入上行通道。2026年全球半导体市场规模逼近万亿美元,中国市场占比突破55%,成为全球产能扩张核心引擎。国内头部晶圆厂加速推进成熟制程扩产计划,28nm及以上产线投资强度持续提升,直接拉动光刻、刻蚀、薄膜沉积等前道设备需求。同步带动封测环节扩产,先进封装产能缺口持续扩大,玻璃基共封装光学(CPO)等新技术产线建设加速,亚洲首条大尺寸玻璃晶圆中试产线已启动建设[6][25]。

二、技术升级周期:先进制程与封装创新双轨突破

技术迭代呈现双重特征:

1. 制造端:EUV光刻机迭代加速,第三代极紫外光刻技术进入研发关键期,推动7nm及以下先进制程设备升级需求[6]

2. 封装端:HBM/Chiplet等异构集成技术突破催生新型设备需求,热压键合(TCB)设备精度达±1微米级,填补国产高端封装设备空白[25]

3. 检测技术:非X射线检测设备向纳米级精度演进,光学检测、电学检测技术覆盖芯片设计-制造-封装全流程,满足AI芯片精细化检测需求[3]

三、国产替代周期:政策-资本-技术三重共振

表:国产化进程进入攻坚阶段,呈现三大特征

表:国产化进程进入攻坚阶段,呈现三大特征

政策层面形成组合拳支持:大基金三期聚焦设备材料环节,制造业增值税加计扣除政策覆盖半导体全产业链。资本层面,半导体设备ETF规模年增率达67%,机构持仓向设备材料板块倾斜[4]。技术层面,2025年国内设备企业专利授权量同比增76%,测试设备龙头突破第三代半导体碳化硅测试技术[7]。

三重周期叠加推动本土企业实现非线性成长。设备环节头部企业营收复合增速达58%,超过全球头部企业35个百分点;材料领域国产光刻胶企业进入中芯国际14nm工艺验证名单,验证周期从24个月压缩至12个月[26]。但需警惕技术迭代风险——若3nm以下制程技术路线发生颠覆性变革,可能重构设备技术替代路径[7]。

3.2 关键材料与检测技术突破

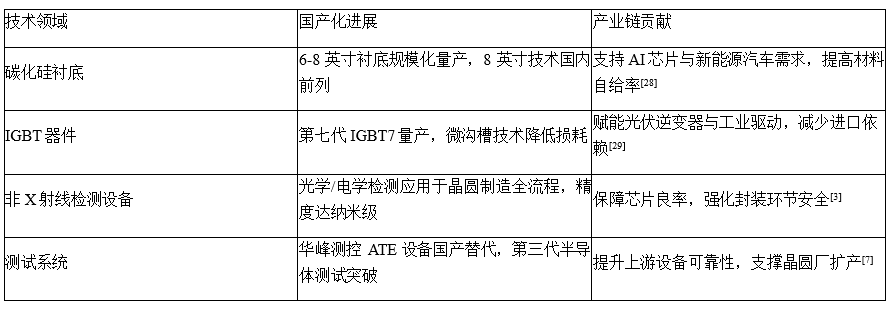

在半导体硅片领域,国产化进程取得显著突破,尤其以碳化硅(SiC)材料为代表。晶盛机电在碳化硅衬底技术上实现规模化量产,其6-8英寸衬底核心参数达到国际一流水平,其中8英寸技术处于国内领先地位。公司已成功扩大海内外客户验证范围,并获取批量订单,标志着国产碳化硅从技术研发转向产业化放量阶段,为新能源汽车、光伏逆变器等下游领域提供高性能材料支撑[28]。同时,绝缘栅双极型晶体管(IGBT)作为关键功率半导体器件,国产替代加速推进。2021年以来,在政策引导下,国产IGBT迭代至第七代(IGBT7),采用微沟槽+电场场截止技术,显著降低功率损耗并提高过载结温,生产成本下降,广泛应用于光伏逆变器和电机驱动领域。2021年中国IGBT市场规模突破200亿元,占全球近40%,国产产品市场占有率持续提升,技术突破为产业链自主可控奠定基础[29]。

在精密检测技术方面,非X射线检测设备国产化进展突出,包括光学检测、电学检测及超声波检测等,这些技术聚焦表面/近表面缺陷检测、成分分析及精准量测。以日联科技集团为例,其非X射线检测设备适配半导体、新能源行业的精细化需求,在芯片设计、晶圆制造和先进封装全流程中发挥关键作用,如纳米级划痕检测和键合精度量测。2026年半导体设备行业处于下游扩产、技术升级与国产替代三期叠加窗口,非X射线检测设备充分受益于高景气周期,推动国产检测精度与国际标准接轨[3]。此外,半导体测试设备国产化同步加速,华峰测控作为国产自动化测试系统(ATE)龙头,在模拟及混合信号测试领域实现进口替代,并突破第三代半导体测试技术。公司累计申请知识产权415项,授权257项,构建专利壁垒,强化产业链上游竞争力[7]。

上述进展显著增强产业链安全。例如,国产刻蚀、薄膜沉积等核心设备在晶圆厂采用率突破40%,高端处理器在AI大模型渗透率提升,推动全链条能力补强[30]。同时,半导体材料与电子化学品板块受益国产替代,中高端材料企业业绩确定性增强,如南大光电2025年营收增长9.93%,净利润增长18.00%,印证技术升级对供应链韧性的支撑[21]。全球半导体设备支出高企,中国大陆占比达42%,国产检测与材料技术突破直接降低外部管制风险,加速成熟制程向高端领域迁移[22]。

4. 财务与资本市场的验证

4.1 业绩预喜与营收增长

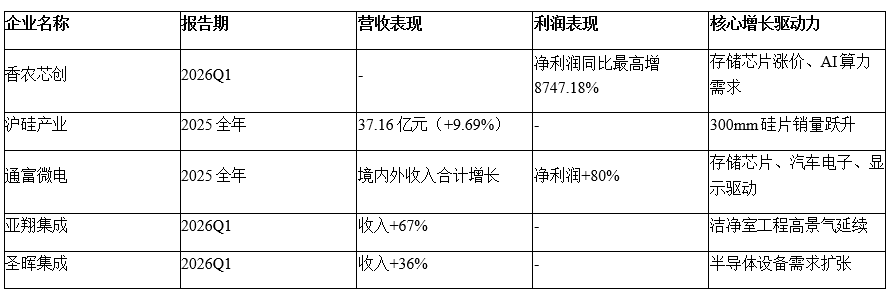

半导体行业业绩预喜率显著提升,印证行业景气度持续上行。截至2026年4月中旬,A股半导体板块业绩预告数据显示高预喜比例:已披露一季度业绩预告的87家半导体企业中,预喜比例高达86.21%,反映行业盈利修复态势明确[5]。细分领域表现分化,存储企业业绩爆发最为突出。例如,香农芯创预计一季度净利润同比最高增长8747.18%,主要受益于存储芯片价格持续上涨及AI算力需求激增[5]。同期,多家存储企业披露的2025年年报也显示营收与利润双增长,印证存储行业高景气周期延续[9]。

设备与材料领域国产替代进程加速,推动相关企业业绩改善。洁净室工程企业亚翔、圣晖披露的26Q1收入同比分别增长67%和36%,高端电子布领域因AI算力需求扩张出现供需缺口,部分特种产品价格调涨[31]。检测设备企业则受益于半导体全流程精细化检测需求上升,非X射线检测设备在晶圆制造和先进封装环节渗透率提高,推动相关企业营收增长[3]。硅片环节,沪硅产业2025年实现营收37.16亿元,同比增长9.69%,其中300mm大尺寸硅片在逻辑、存储领域的销量跃升成为核心驱动力[32]。

封装测试环节业绩同步提升,头部企业创历史新高。通富微电2025年营收与净利润双创新高,净利润同比增长近80%。其增长动力包括:境外收入同比增长17.95%至185.94亿元,境内收入增长14.93%至93.27亿元;存储芯片业务因行业景气度提升营收大幅增长,车载电子客户覆盖量翻番,显示驱动领域成功突破龙头客户[33]。下表汇总代表性企业业绩增长情况:

(注:表格数据综合自企业公告及券商统计[5][32][33])

(注:表格数据综合自企业公告及券商统计[5][32][33])

全球市场同步验证行业复苏趋势。2024年全球半导体销售额创历史新高,中国大陆半导体设备市场占比达42%,稳居全球第一[7]。费城半导体指数于2026年4月持续上行,周涨幅达15.25%,进一步佐证资本市场对行业高景气度的认可[1]。存储、设备及先进封装等细分板块的业绩兑现,标志着半导体行业盈利改善已从预期步入实质阶段。

4.2 基金持仓与ETF表现

资本市场的资金流向与产品表现直观印证了半导体行业的高景气预期,主要体现在主动管理型基金超额收益显著、ETF交投活跃度提升及资金配置结构变化三个方面。

在主动管理领域,南方基金郑晓曦管理的产品成为行业标杆。其管理的南方信息创新混合基金(A类:007490)自2019年6月任职以来实现总回报227.42%,超越基准152.20%;南方半导体产业股票基金(A类:020553)自2024年4月任职以来总回报达146.51%,超越基准52.01%(截至2026年4月15日)[6]。这两只基金紧扣半导体设备与存储板块机遇,2026年4月数据显示A类份额净值增长率分别为67.27%和70.38%,显著跑赢30.01%和37.43%的业绩基准[4]。其投资策略聚焦AI算力基础设施和存储涨价周期,精准把握了设备国产化与存储高弹性双重主线。

ETF市场呈现量价齐升态势:

1. 科创芯片设计ETF(589070)于2026年4月13日单日标的指数上涨3.47%,实现五连阳累计涨幅14.68%,当日成交5540万元,换手率达8.86% [5]。该ETF紧密跟踪的上证科创板芯片设计指数近一年涨幅71.3%,前五大权重股澜起科技、海光信息等均为细分领域龙头,半导体行业配置占比超95%。

2. 集成电路ETF国泰(159546) 4月16日上涨1.6%,跟踪的集成电路指数(932087)覆盖设计、制造、封测全产业链企业,凸显资金对产业整体发展前景的信心[31]。

3. 国联安中证全指半导体ETF获个人投资者大额增持,"牛散"狄艳平2025年下半年增持2.42亿份,年末持仓市值达4.96亿元,显示高净值客户对半导体板块的配置意愿增强[34]。

资金配置呈现两大特征:

海外配置需求同步升温,华泰柏瑞中证韩交所中韩半导体ETF等QDII产品年内涨幅超10%,反映全球半导体景气周期下资金对产业链的跨市场布局[35]。南方基金李佳亮指出,AI与数据中心需求推动的逻辑芯片、存储芯片增长,将持续支撑2026年行业资金配置逻辑[35]。