电容器行业报告:将继续保持较高的增长速度

中国固态电容器行业报告:将继续保持较高的增长速度

固态电容器行业定义

固态电容器是一种使用导电性高分子作为介电材料的新型电容器。固态电容与普通电容(液态铝电解电容)最大的不同就是所采用的介电材料不同。普通的电容使用的是电解液作为介电介质,而固态则使用导电的高分子材料。这种具有导电性的高聚物介电物质不会与氧化铝发生反应,所以通电后固态不会不会因为受热膨胀而出现爆裂的问题。固态电容具有环保、低阻抗、高低温稳定、耐高纹波、高可靠等优异的特点,是目前电解电容产品中的佼佼者,可以满足各种高要求的应用场景。

固态电容器行业分类

固态电容器按照介质材料分类(导电性高分子固态电容器和无机固态电容器)、按照结构分类(贴片型固态电容器和引线型固态电容器)以及按照用途分类(电源固态电容器、滤波固态电容器、存储固态电容器等)。

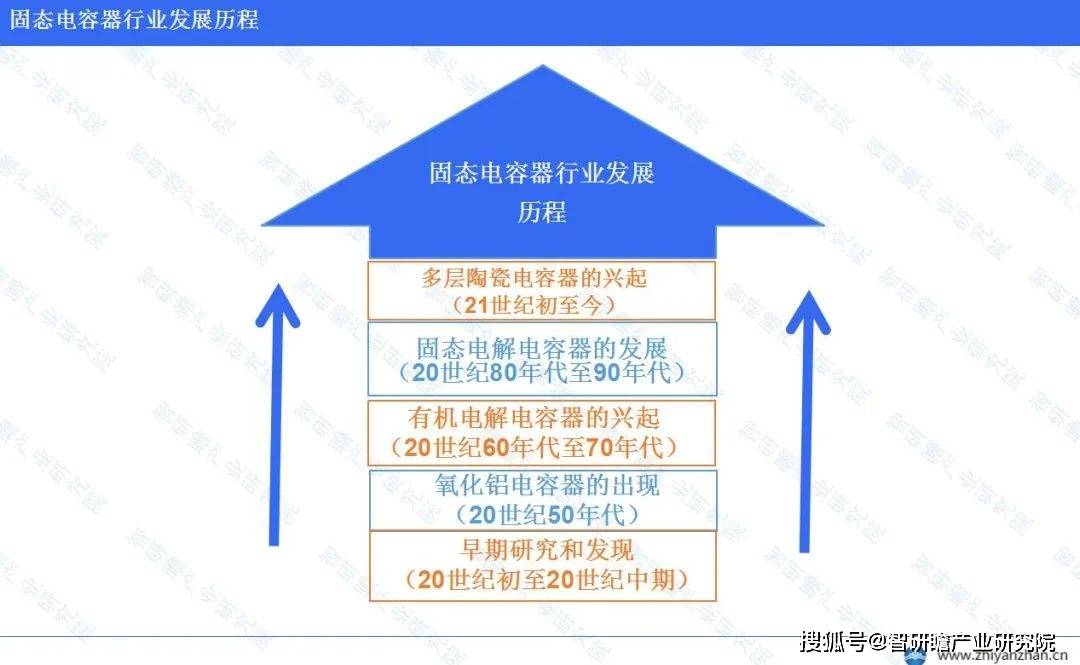

固态电容器行业发展历程

固态电容器行业的发展历程可以追溯到20世纪初的早期实验研究,但真正的商业化起步于20世纪50年代,当时氧化铝电容器成为首批广泛应用的固态电容器。随后,有机电解电容器在20世纪60年代至70年代崭露头角,为电子设备提供了更高性能和长寿命。进入20世纪80年代和90年代,固态电解电容器的性能不断提升,适用于高性能应用。21世纪初,多层陶瓷电容器(MLCC)的兴起改变了市场格局,其小巧尺寸和高电容量适应了移动设备和通信领域的需求。未来,固态电容器行业仍将不断演进,以适应日益复杂和高性能的电子设备,为技术创新提供关键支持。

固态电容器行业上中下游

固态电容器上游主要包括导电性高分子材料、电解质、金属片等。固态电容器下游应用行业非常广泛,包括电源、滤波、存储、通信、计算机、汽车电子、家电等领域。固态电容器具有高可靠性、低阻抗、高纹波耐受能力、高信赖度等优点,因此在各个应用领域都有广泛的应用。

智研瞻产业研究院发布:《中国固态电容器行业市场前瞻与投资战略规划分析报告》

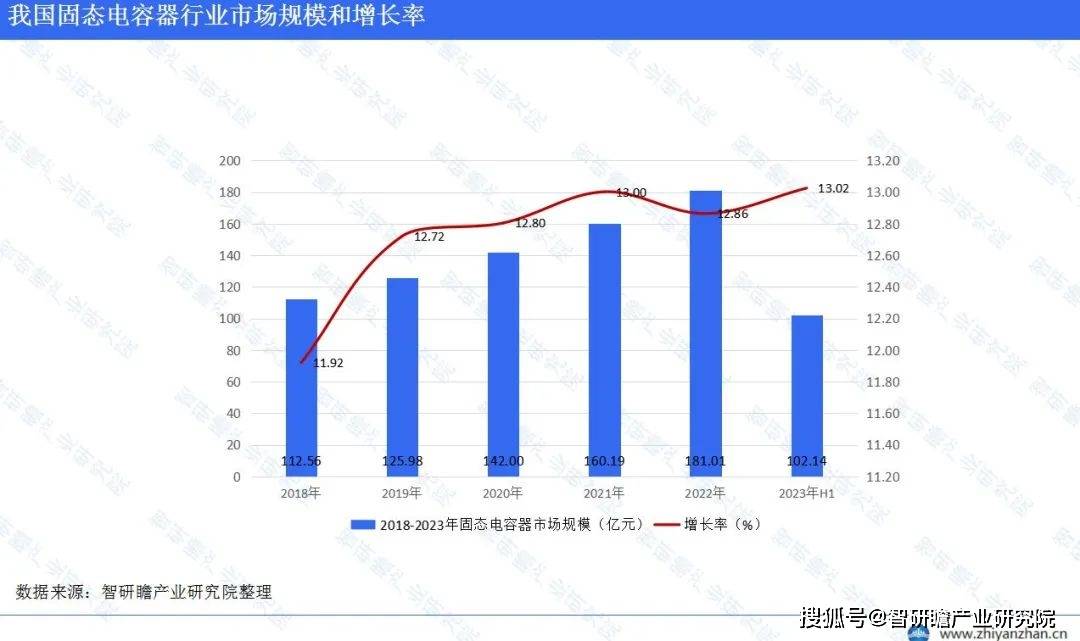

我国固态电容器行业市场规模和增长率

2020年中国固态电容器行业市场规模达到142亿元,同比增长12.8%。预计未来几年,随着新能源汽车、消费电子、工业控制等领域的快速发展,固态电容器市场规模将继续保持较高的增长速度,预计到2025年市场规模将达到230亿元,年复合增长率为9.5%。

2020年全球固态电容器市场规模约为15亿美元,预计到2025年将达到23亿美元,年复合增长率为8.5%。全球固态电容器市场规模不断扩大,市场份额主要集中在日本企业手中。目前,日本企业在固态电容器市场占据主导地位,其中松下、贵弥功、尼吉康、红宝石、太阳诱电等五家日系厂商的市场份额合计超过50%。固态电容器的技术水平不断提升,目前已经出现了低阻抗、高耐压、长寿命等多种类型的固态电容器产品,满足不同应用场景的需求。

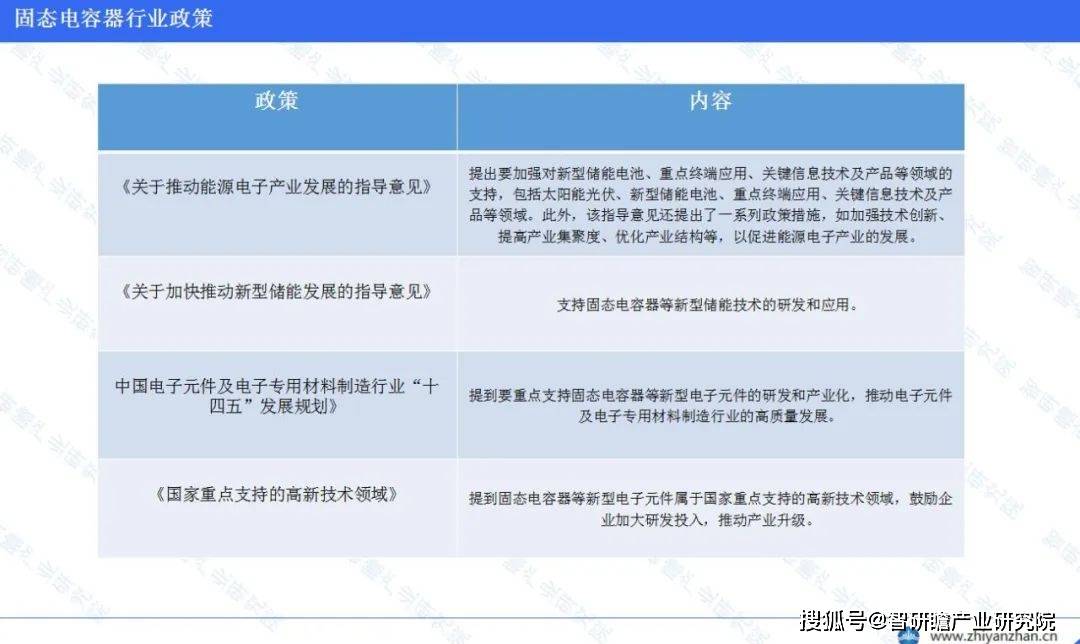

固态电容器行业政策

政府加大了对固态电容器行业的研发投入,支持企业开展技术研发和创新,推动行业技术进步,并出台了一系列优惠政策,如税收减免、补贴等,以支持固态电容器行业的发展。此外,政府还加强了对固态电容器行业的监管,规范市场秩序,保障行业的健康发展。

固态电容器行业存在的问题

首先,技术壁垒限制了国内企业的技术创新和市场竞争能力,因为国际知名企业和机构的专利保护和技术垄断使得其难以进入市场。其次,市场竞争激烈,国内外同行业企业和其他储能方式的竞争导致国内企业在市场份额和利润空间方面面临挑战。此外,成本压力也是一个重要因素,原材料价格波动和用户需求变化使得国内企业在成本控制和市场定价方面面临困扰。最后,政策不确定性也对固态电容器行业造成了影响,政府部门和行业协会的政策调整和标准变化给国内企业在政策适应和标准遵守方面带来了不确定性和干扰。

固态电容器行业发展前景预测

固态电容器广泛应用于电源管理、电子设备、汽车电子、工业控制等领域,其中新能源汽车、5G通信、物联网等新兴领域的需求增长较快。未来固态电容器市场将呈现出技术创新、市场拓展、产业协同和政策支持等多重趋势,其中高性能、低成本、环保可靠的固态电容器产品将更受市场欢迎。