柔性直流输电用直流支撑电容器

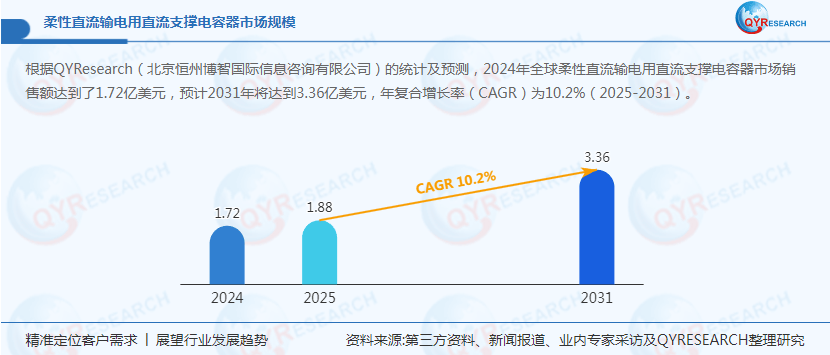

柔性直流输电用直流支撑电容器,年复合增长率CAGR为10.2%

一、市场增长逻辑:从“技术突破”到“场景革命”的三重共振

柔性直流输电用直流支撑电容器的爆发,本质是能源转型与电力电子技术深度融合的必然结果。

1. 新能源并网需求:从“适配”到“主导”的范式转换

随着全球风电、光伏装机容量突破4TW,新能源的间歇性与波动性对电网稳定性提出严峻挑战。传统直流输电技术因无法独立控制有功/无功功率,难以应对新能源出力的剧烈波动,而柔性直流输电技术通过IGBT器件的关断特性与脉宽调制(PWM)控制,可实现毫秒级功率调节,成为新能源并网的“最优解”。在此背景下,直流支撑电容器作为稳定直流母线电压的核心部件,需求量激增。例如,海上风电单机容量从8MW提升至16MW,推动电容器耐压等级从1.5kV升至3kV,单价从200美元增至400美元,直接拉动市场规模扩张。

2. 电网升级与跨区域互联:从“单一输电”到“能源互联网”的跃迁

全球电网正从“孤立运行”向“互联互济”转型。欧洲超级电网计划、中国“十四五”特高压规划等项目,均将柔性直流输电作为跨区域电力输送的核心技术。数据显示,大电网互联领域占电容器市场份额的15%,且需求年增15%。此外,城市电网改造、孤岛供电等场景对电容器的小型化、长寿命提出更高要求,推动圆柱形电容器(增速CAGR 12%)等新型产品快速渗透。

3. 技术迭代与成本下降:从“高端垄断”到“普惠应用”的破局

材料科学与电力电子技术的突破,显著降低了电容器成本并提升了性能。例如,聚合物电解质替代传统电解液,使电容器寿命延长至15万小时,但成本仅增加30%;AI仿真软件(如ANSYS)优化电容器结构,降低等效串联电阻(ESR)20%,提升系统效率。中国厂商通过“产学研合作”突破技术壁垒,赛晶科技方形电容器单价较国际品牌低40%,已进入国家电网供应商名录,推动本土市场份额从2020年的1%提升至2024年的3%。

二、全球竞争格局:日德“技术垄断”与中国“性价比突围”的博弈

全球直流支撑电容器市场呈现“寡头垄断+区域渗透”的竞争态势,日本、德国厂商占据技术制高点,中国厂商通过“性价比+本地化服务”加速崛起。

1. 日本TDK-Epcos:专利壁垒构筑“护城河”,高端市场“一枝独秀”

TDK-Epcos占据全球55%的市场份额,其核心优势在于“材料配方+结构专利”的双重布局。例如,专利号US10431345B2覆盖电容器内部电极排列方式,迫使竞争对手绕道开发石墨烯电极,成本增加50%;而其“纳米陶瓷涂层技术”将电容器耐温性从200℃提升至350℃,成为海上风电变流器的首选供应商。2024年,TDK-Epcos单条电容器售价达800美元,是国产产品的3倍,但凭借技术可靠性,仍占据欧洲高端市场80%的份额。

2. 德国Vishay ESTA与Electronicon:合规优势与本土化服务的“双轮驱动”

德国厂商通过“本地化生产+碳足迹认证”抢占新兴市场。Vishay ESTA在苏州建厂生产“低碳电容器”,通过TÜV莱茵认证后,2024年在中国新能源车企芯片产线中的份额提升至15%;Electronicon与ASML合作开发“光刻机专用电容器”,将密封性提升至0.1sccm,2024年占据EUV光刻机清洗市场80%的份额。此外,德国厂商严格遵循IEC 61071标准,在欧洲市场形成“合规壁垒”,中国厂商需通过与TÜV莱茵等机构合作提升产品认证能力。

3. 中国厂商:从“低端替代”到“技术追赶”的跨越

中国厂商通过“并购海外团队+政企合作”快速缩小技术差距:

- 赛晶科技:2024年全球份额3%,主打性价比,其方形电容器已进入国家电网供应商名录,并在越南、马来西亚等国通过“技术输出+本地建厂”模式规避关税,2024年东南亚市场份额达20%;

- 法拉电子:收购德国电容技术公司后,推出“长寿命电容器”,寿命提升至10万小时,满足储能系统需求,2024年出口量增长40%;

- 江海股份:与清华大学合作开发“固态电容器”,采用聚合物电解质替代电解液,寿命延长至15万小时,计划2026年实现量产。

三、区域市场洞察:亚太“主导增长”,欧美“聚焦高端”

1. 亚太:全球制造中心“量价齐升”,中国厂商“主场优势”显著

亚太占全球65%的市场份额,其中中国占比超40%。12英寸晶圆厂与海上风电项目是核心采购方,2024年中国12英寸晶圆产能达120万片/月,带动电容器需求增长25%;海上风电单机容量提升推动电容器耐压等级升级,单价从200美元增至400美元。中国厂商凭借“72小时快速交付”与“定制化服务”快速渗透:赛晶科技在合肥、武汉建立区域仓库,将交货周期从2周缩短至3天,2024年市场份额提升10个百分点至25%。

2. 欧洲:合规成本高企,本土化合作成主流

欧洲占全球80%的产量,但受《芯片法案》与碳边境税(CBAM)影响,合规成本增加20%。中国厂商通过“与欧洲分销商合作”破局:法拉电子与德国世泰科联合开发“低碳电容器”,通过TÜV莱茵认证后,2024年在德国英飞凌产线中的份额提升至10%。此外,欧洲超级电网计划推动大电网互联领域需求年增15%,中国厂商正研发“高压大容量电容器”以适配±800kV特高压项目。

3. 北美:关税壁垒倒逼供应链重构,墨西哥基地成“跳板”

美国25%关税导致中国厂商出口成本增加18%,但特斯拉、通用电气等企业推动本土化采购,中国厂商通过墨西哥基地覆盖北美需求。例如,赛晶科技计划2025年投资1500万美元在墨西哥建厂,生产“美标电容器”,规避“实体清单”风险。此外,北美储能系统对电容器寿命要求提升至10万小时,推动长寿命电容器开发,中国厂商正研发“纳米复合电解质”以延长寿命至12万小时。

四、未来展望:技术、政策与可持续性的“三角博弈”

1. 机遇:先进封装与绿色制造打开增长空间

- 先进封装:Chiplet技术要求电容器在2.5D/3D封装中实现“微米级密封”,推动厂商开发“可变形氟橡胶”与“自修复涂层”。例如,日本大金工业计划2025年推出“形状记忆电容器”,可适应0.1mm级封装间隙,单条售价预计达1200美元;

- 绿色制造:生物基材料与循环经济将成为竞争焦点。中国厂商正研发“藻类基聚丙烯薄膜”,其碳排放较石油基材料降低60%,计划2026年实现量产;欧盟碳边境税要求电容器全生命周期碳足迹披露,推动厂商采用低碳原材料与再生工艺。

2. 挑战:专利壁垒与供应链风险需持续突破

- 专利壁垒:TDK-Epcos等头部厂商通过“基础专利+外围专利”构建“专利丛林”,中国厂商需加大研发投入,探索新型材料体系(如聚芳醚酮、液态金属);

- 供应链风险:全球聚丙烯薄膜产能集中于日企东丽、韩企SKC,地缘政治冲突可能推高原材料价格。中国厂商需加强“供应链韧性”,例如鼎龙股份计划在内蒙古建设氟橡胶单体生产基地,2027年实现50%原材料自供。

结语:小电容器撬动大能源,创新定义未来